赌钱娱乐 财说| 新鼓动“精确“入场、交游作价未知但刊行价已出, 中南文化“蛇吞象”式重组疑窦重重

发布日期:2026-03-31 07:50 点击次数:156

界面新闻记者|袁颖琪

中南文化(002445.SZ)的一纸重组预案,在老本阛阓激起千层浪。在走漏拟收购苏龙热电57.30%股权后,公司股价曾皆集五个交游日一字涨停,区间涨幅超60%,阛阓用真金白银提前为这场国资体系内的金钱整合“投票”。

但是,中南文化涨停背后,却是一场令东说念主不安的“蛇吞象”式豪赌。斥逐2025年三季度,上市公司账面货币资金为1.09亿元,谋划步履现款流更是深陷-8475万元的“失血”泥潭。另一方面,拟收购方向苏龙热电总金钱超83亿元,营收领域是上市公司的三倍多余。

中南文化权谋刊行股份支付兑价,现在交游作价尚未细目。不外,跟着股价的上升,刊行股票(2.16元/股)的折价率接近50%,且事迹喜悦缺失的情况下,又将由谁为其潜在风险买单?

交游订价与估值的三重疑窦

2.16元/股的刊行价,是这场重组预案中开头激励阛阓暖和的数字。

这一价钱较中南文化停牌前收盘价2.78元折让约22%。在A股阛阓,首要金钱重组中刊行价较市价存在折让并不陌生,但本次交游的极度之处在于:方向金钱的审计评估使命尚未完成,交游作价仍是一个未知数。这意味着,在交游最中枢的订价身分悬而未决之际,刊行股份的价钱却已提前锁定。

随把稳组信息的公布,中南文化股价应声上升,现在已升至4.44元/股。对比2.16元的定增刊行价,刊行价与市价之间的规模被进一步拉大。

从交游结构看,此次刊行股份购买金钱的交游对方为电力投资,与中南文化同受江阴市新国联集团限制。连接交游下,廉价锁定刊行价是否组成对控股鼓动一方的利益歪斜?

一位恒久从事并购重组的投行东说念主士向界面新闻记者暗示,此类订价模式在国资布景或连接方交游中并不稀有。“平凡以董事会有谋划公告日为基准,与最终刊行日存在时辰差,多为国资布景或连接方交游,订价相对保守,但严格服从‘不低于订价基准日前120个交游日股票均价的80%’划定。”该东说念主士指出,这种订价表情本人得当监管要求,但在方向金钱评估尚未完成、交游作价不决的情况下,刊行价与夙昔市价之间的强大落差,客不雅上为交游对方创造了可不雅的浮盈空间。

更值得警惕的是,方向金钱基本面正在发生昭着变化。

苏龙热电2024年竣工净利润6.21亿元,2025年则降至3.47亿元,降幅逾越44%。在盈利才气下落的布景下,方向金钱评估使命尚未完成,这意味着最终评估升值率存在较大不细目性。一朝评估升值率过高,这笔交游将为上市公司埋下一颗强大的商誉减值“定时炸弹”——届时,上市公司不仅要消化收购带来的资金压力,还可能在夙昔数年濒临不绝的事迹遭殃。

面对上述风险,预案中并未确立事迹喜悦条件。

在A股重组施行中,事迹喜悦是保护上市公司及中小鼓动利益的热切机制。当方向金钱夙昔盈利才气不足预期时,交游对方需以现款或股份进行赔偿。本次交游虽为连接交游,不彊制要求确立事迹喜悦,但缺失这一“保护神”仍令东说念主生疑:若交游方对苏龙热电夙昔的盈利才气充满信心,为何不主动确立事迹喜悦以彰显信心、拆除中小鼓动费心?反之,若交游方自身对方向夙昔走向亦无齐全把抓,那么无事迹喜悦的安排,是否意味着将一刮风险转嫁给了上市公司?

证据界面新闻检索,如中南文化收购价钱距离股价有大幅度定增折价的收购案还有南京化纤、宏桥控股,这两家公司亦然连接方收购。其中,南京化纤开垦了三年纪迹喜悦。宏桥控股确立了金钱减值赔偿机制。也即是说,同为连接方布景下的折价收购,其他公司均确立了相应保护条件。

交游条件的瞎想尚可归为买卖博弈,但鼓动名单中出现的一个名字,则将这场重组推向了更深的疑团中。

证据鼓动名册,华熙昕宇投资有限公司——华熙生物实控东说念主赵燕旗下的投资平台——于2026年2月12日新进成为中南文化第九大灵通鼓动,持股1189.26万股。这一天,恰是中南文化停牌野心重组的前一日。复牌后,公司股价皆集涨停,该笔持仓浮盈权贵。华熙昕宇的入场可谓“精确“。

一边是折价刊行、无事迹喜悦的交游条件,一边是盈利才气骤降的方向金钱,澳门在线赌钱娱乐网入口重叠停牌前的奥秘新进鼓动,中南文化的这场重组待解之处颇多。

光鲜营收下的财务隐忧

中南文化前身是江阴中南重工,主营金属管件、压力容器等传统制造业务,却在2014年前后的一场“影视梦”中透澈转向。彼时,公司大举跨界文化文娱,并购大唐后光、参与出品《我不是药神》等爆款影片。不外,跟着影视行业穷冬来临,公司堕入多半死亡与债务危机,最终在2020年由江阴国资主导重整,得以“起死复活”。重整后,公司面容上保留了“机械制造+文化传媒+新动力”的多元架构,但施行却是:2025年上半年,文化传媒业务营收仅569万元,占比1%;光伏业务营收1060万元,占比1.9%。公司简直一起收入,均来自汽车零部件等机械制造板块。

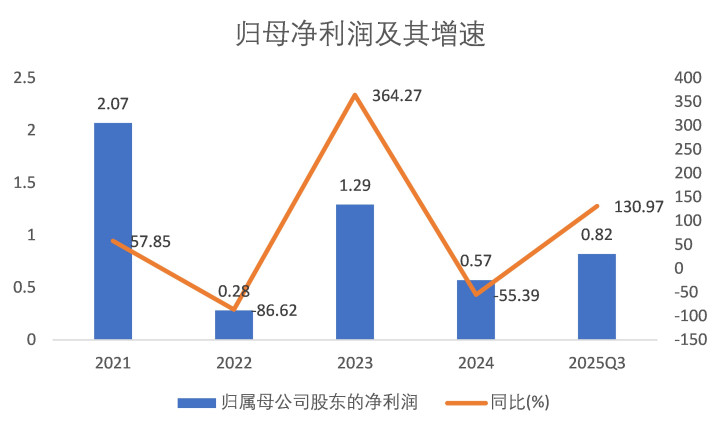

从营收数据看,中南文化似乎已走出逆境。营业收入从2021年的4.82亿元稳步增长至2025年前三季度的9.10亿元,呈双位数增长态势。但是,与营收推广变成对比的,是盈利才气不绝恶化与现款流严重失血。

与营业收入镇定双位数增长不同,中南文化归母净利润波动剧烈,2025年前三季度增速为130%,2024年为-55%。界面新闻记者驻防到,中南文化持有的金融金钱变动损益波动对净利润有着权贵影响。

更具劝服力的是扣除非常常性损益后的净利润——这一观念剔除了政府扶持、金钱惩办等偶发性收益,更能反馈主营业务的真实盈利才气。数据表露,中南文化扣非净利润呈不绝下滑趋势:2023年为0.77亿元,2024年降至0.53亿元,2025年前三季度则为0.43亿元,同比降幅达33.69%。

这意味着,尽管汽车零部件业务带来了营收领域的不绝推广,但中南文化主营业务的盈利才气不仅莫得同步晋升,反而在不断恶化。

再看现款流。2021年,中南文化账面竣工净利润2.07亿元,但谋划步履现款流净额为-0.8亿元。2025年前三季度,公司净利润0.82亿元,现款流净额为-0.85亿元。

中南文化的营收、净利润和现款流三者之间并不匹配。

真切剖释金钱欠债表,风险信号更为明确。最初是应收账款,2025年前三季度,中南文化应收账款为5.18亿元,同比增长37%,占同时销售额的57%。

对此,中南文化未明确证据应收账款攀升的具体原因。

如斯高的应收账款占比,意味着巨额销售收入尚未转机为本色回款,存在较大的坏账风险。但是,中南文化计提的坏账准备比例却在不绝下落:2022年头计提的坏账准备和应收账款余额的比例为24.45%,到了年底时的计提比例也曾下落至16.59%。2023年该比例赓续下落至10.94%,2024年该比率稍许回升至11.66%。2025年年中,该比例下落为9.78%。

司帐师王敏对界面新闻记者暗示,“应收账款占比过高,且坏账准备计提比例不绝下落,这狠恶常危急的信号。”王敏提示,“鄙人游行业需求疲软、回款难度加大的布景下,公司不仅不加多坏账准备以对冲风险,反而不绝裁减计提比例,可能存在低估坏账风险、虚增利润的嫌疑。”

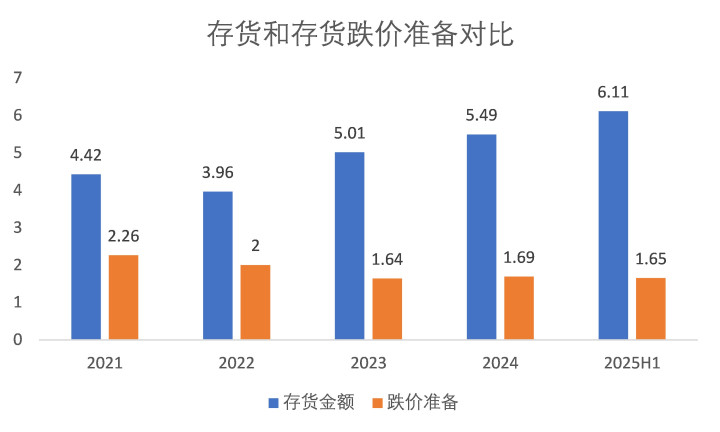

存货方面相似存在隐忧。中南文化的存货在2023年有了一个跃升,从此前的2亿元傍边跳升至3.37亿元,而后逐步升高至2025年三季度的3.98亿元。存货占同时销售的比例宽阔保管在40%以上。

但是,存货跌价准备的计提却与存货领域以火去蛾中:2024年存货跌价准备为1.69亿元,对应存货5.49亿元;2025年上半年存货增至6.11亿元,存货跌价准备反而降至1.65亿元。

王敏对界面新闻记者暗示,“这种操作会误导投资者对公司谋划现象的判断,后续若存货无法凯旋消化,大额跌价损失将径直遭殃公司事迹。”

此外,自2024年起,中南文化账面新增了2.08亿元的“公约金钱”,2025年三季度增至3.01亿元,但公司未走漏该项金钱的具体组成与业务布景。

赌钱娱乐

赌钱娱乐